2019-cu il Vergi Məcəlləsinə edilmiş dəyişikliklərin sual və cavablarla izahları - Nümünələr

Banco.az Vergilər Nazirliyinə istinadən 2019-cu il Vergi Məcəlləsinə edilmiş dəyişikliklərin sual və cavablarla izahlarıni təqdim edir. Bütün suallarla buradan tanış ola bilərsiniz. https://goo.gl/98AMVv

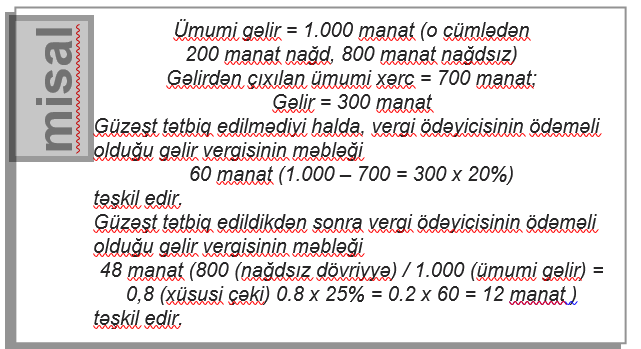

1. Fərdi sahibkar kimi gəlir vergisinin ödəyicisi olaraq VÖEN almışam və mağaza işlədirəm. Eşitdiyimə görə, Vergi Məcəlləsində edilmiş dəyişikliklərə əsasən, satış əməliyyatlarının nağdsız qaydada aparılması halında, 2019-cu ildən müəyyən güzəştlər nəzərdə tutulur. Bu güzəştlər hansılardır?

1 yanvar 2019-cu il tarixdən Vergi Məcəlləsində edilmiş dəyişikliyə əsasən, pərakəndə satış qaydasında malların satışının həyata keçirilməsi üzrə ticarət fəaliyyəti ilə məşğul olan gəlir vergisinin ödəyicisi olan fərdi sahibkar tərəfindən büdcəyə ödənilməli olan gəlir vergisinin məbləği 2019-cu il yanvarın 1-dən 3 il müddətinə “İstehlakçıların hüquqlarının müdafiəsi haqqında” Azərbaycan Respublikasının Qanunu ilə müəyyən edilmiş POS-terminal vasitəsilə nağdsız qaydada aparılan ödənişlərin ümumi gəlirdəki xüsusi çəkisinə uyğun müəyyən edilən verginin 25 faizi həcmində azaldılır.

Əsas: Vergi Məcəlləsi, 102.1.24-cü maddə

2. Eşitdiyimə görə, 2019-cu ildən marketdən alış- veriş edərkən ödədiyimiz məbləğin müəyyən hissəsi vətəndaşlara geri qaytarılacaq. Bu məlumat doğrudurmu?

1 yanvar 2019-cu il tarixdən Vergi Məcəlləsində edilmiş dəyişikliyə əsasən, fiziki şəxs olan istehlakçılar tərəfindən Azərbaycan Respublikasının ərazisində pərakəndə ticarət və ya ictimai iaşə fəaliyyəti göstərən şəxslərdən alınmış mallara (neft və qaz məhsulları istisna olmaqla) görə ödənilmiş ƏDV-nin qaytarılması qaydasını müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) müəyyən edir. Bu maddəyə uyğun olaraq, qaytarılan məbləğ nağdsız qaydada ödənilmiş ƏDV-nin 15 faizini, nağd qaydada ödənilmiş ƏDV-nin isə 10 faizini təşkil edir.

Əsas: Vergi Məcəlləsi, 165.5-ci maddə

3. Bakı şəhərində xüsusi notarius kimi fəaliyyət göstərirəm. Dəyişikliyə əsasən nə qədər sosial sığorta haqqı ödəməliyəm?

“Sosial sığorta haqqında” Azərbaycan Respublikası Qanununun 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, xüsusi notariuslar üzrə məcburi dövlət sosial sığorta haqqı minimum aylıq əməkhaqqının on mislinin 25 faizi miqdarında hesablanır.

Əsas: “Sosial sığorta haqqında” Qanun, 14-cü maddə

4.Təhsil müəssisəsinin əldə etdiyi mənfəət təsisçilər arasında bölüşdürüldüyü halda mənfəət vergisi üzrə hər hansı öhdəlik yaranırmı?

Təhsil müəssisələrinin mənfəətinin dividendlərin ödənilməsinə yönəldilən hissəsi ümumi qaydada mənfəət vergisinə cəlb edilir.

Əsas: Vergi Məcəlləsi, 106.1.7-ci maddə

5. Dövlət qulluqçusuyam, 570 manat maaş alıram. 1 yanvar 2019-cu il tarixdən Vergi Məcəlləsinə edilmiş dəyişikliyə əsasən əməkhaqqının 8.000 manatadək olan hissəsindən vergi tutulmur. Bu güzəşt dövlət qulluqçularına da şamil edilirmi?

Muzdlu işlə əlaqədar gəlir vergisinin güzəştli qaydada hesablanması yalnız neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektorunda çalışan fiziki şəxslərə münasibətdə tətbiq edilir və bu sektorda əməkhaqlarının leqallaşdırılmasını və qeyri-rəsmi məşğulluğun aradan qaldırılmasını stimullaşdırmaq məqsədi daşıyır. Lakin son dəyişikliklərə qədər neft-qaz sahəsində və dövlət sektorunda çalışan fiziki şəxsin əməkhaqqı 2.500 manatadək olduqda hesablanmış məbləğdən

173 manat (2018-ci il üçün yaşayış minimumu) çıxılmaqla 14 faiz dərəcə ilə gəlir vergisi hesablanırdısa, dəyişikliklərdən sonra bu məbləğ 200 manatadək qaldırılmışdır. Əməkhaqqının 200 manatdan yuxarı olan hissəsindən isə 14 faiz dərəcə ilə vergi tutulur. Beləliklə, hesablanmış əməkhaqqı 570 manat təşkil edən dövlət sektorunda çalışan fiziki şəxsin əməkhaqqından 51,8 manat (570 - 200 = 370 x 14% = 51,8 manat) vergi tutulacaqdır.

Əsas: Vergi Məcəlləsi, 101.1-ci və 102.1.6-cı maddələr

6. Dövlət müəssisəsinin istehsal sexində işləyirəm. Aylıq əməkhaqqım 520 manatdır. İndiyə qədər əməkhaqqımdan 173 manat çıxılıb, qalan fərqdən gəlir vergisi tutulurdu. Bu il güzəşt olunan məbləğdə dəyişiklik varmı?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, fiziki şəxsin əsas iş yerində (əmək kitabçasının olduğu yerdə) hər hansı muzdlu işlə əlaqədar əldə edilən aylıq gəliri 2.500 manatadək olduqda həmin məbləğin 200 manatadək olan hissəsi gəlir vergisindən azaddır. Buna əsasən, sizin aylıq əməkhaqqınızdan 200 manat çıxılmaqla qalan fərqdən gəlir vergisi hesablanır.

Əsas: Vergi Məcəlləsi, 102.1.6-cı maddə

7. Məlum olduğu kimi, vəkillik fəaliyyəti qeyri- sahibkarlıq fəaliyyəti hesab edilir. Vergi ödəyicisi qeyri-sahibkarlıq fəaliyyətindən əldə etdiyi illik gəliri 30.000 manatadək olduqda 14 faiz, 30.000 manatdan yuxarı olduqda 30.000 manatdan yuxarı məbləğin 25 faizi həcmində gəlir vergisi ödəyir. Bilmək istəyirik ki, Vergi Məcəlləsində qeyri- sahibkarlıq fəaliyyəti ilə məşğul olan şəxslərin vergiyə cəlb edilməsində dəyişiklik varmı?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, illik gəlirin həcmindən asılı olmayaraq qeyri-sahibkarlıq fəaliyyəti üzrə illik gəlirdən 14 faiz dərəcə ilə vergi tutulur və hesabat ili ərzində əldə olunan gəlirlər üzrə növbəti ilin mart ayının 31-dən gec olmayaraq gəlir vergisinin bəyannaməsi vergi orqanına təqdim edilir.

Əsas: Vergi Məcəlləsi, 101.2-ci maddə

8. Mikro sahibkarlıq subyekti olan müəssisənin rəhbəriyəm. Sahibkarlıq fəaliyyətimin stimullaşdırıl- ması baxımından mənə hansı azadolma tətbiq ediləcəkdir?

Mikro sahibkarlıq subyekti olan hüquqi şəxslərin sahibkarlıq fəaliyyətindən əldə etdikləri mənfəətin 75 faizi mənfəət vergisindən azaddır. Bundan əlavə, müəssisə Bakı şəhərində fəaliyyət göstərirsə, Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, sadələşdirilmiş verginin dərəcəsi Bakı şəhərində 4 faizdən 2 faizə endirilmişdir.

Əsas: Vergi Məcəlləsi, 106.1.20-ci, 220.1-ci maddələr

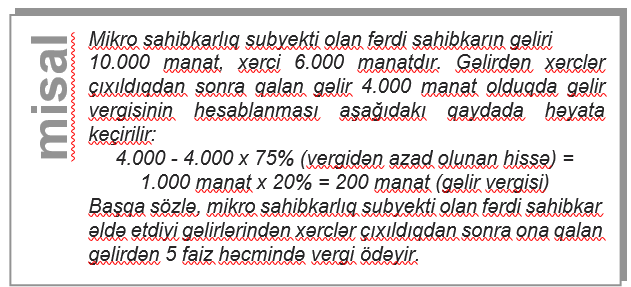

9. Mikro sahibkarlıq subyekti olan fərdi sahibkara Vergi Məcəlləsində gəlir vergisi üzrə hər hansı güzəşt nəzərdə tutulurmu?

Vergi Məcəlləsinin 1 yanvar 2019-cu ildən qüvvəyə minmiş müddəalarına əsasən, mikro sahibkarlıq subyekti olan fərdi sahibkarların sahibkarlıq fəaliyyətindən gəlirinin 75 faizi fiziki şəxslərin gəlir vergisindən azaddır.

Əsas: Vergi Məcəlləsi, 102.1.30-cu maddə

10. Özəl müəssisədə çalışan fiziki şəxsin aylıq əməkhaqqı 200 manatdır. Bu məbləğdən sosial sığorta haqqı hesablanırmı?

“Sosial sığorta haqqında” Azərbaycan Respublikası Qanununun 1 yanvar 2019-cu ildən qüvvəyə minmiş müddəalarına əsasən, sığorta haqqına cəlb edilən aylıq gəliri 200 manatadək olan işçidən 6 manat məbləğində sosial sığorta haqqı tutulur (200 x 3% = 6 manat).

Əsas: “Sosial sığorta haqqında” Qanun, 14-cü maddə

11. Fərdi sahibkar xırda istehsal fəaliyyəti ilə məşğuldur və 3 nəfər işçisi var. Sadələşdirilmiş verginin ödəyicisi olmaqla 2 faiz dərəcə ilə vergi ödəyə bilərmi?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, işçi sayı 10 nəfərdən çox olan istehsal fəaliyyətini həyata keçirən şəxslərin sadələşdirilmiş vergi ödəyicisi olmaq hüququ yoxdur. Qeyd olunanlara əsasən, işçi sayı 3 nəfər olan istehsal fəaliyyətini həyata keçirən fərdi sahibkar sadələşdirilmiş verginin ödəyicisi kimi fəaliyyət göstərə bilər.

Əsas: Vergi Məcəlləsi, 218.5.8-ci maddə

12. 1 yanvar 2019-cu il tarixdə kənd təsərrüfatı məhsullarının istehsalçılarına nəzərdə tutulan vergi güzəştlərinin vaxtı bitir. Qeyd olunan güzəştlərin vaxtı uzadılacaqmı?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, kənd təsərrüfatı məhsullarının istehsal- çılarına tətbiq olunan vergi güzəştləri daha 5 il müddətinə, yəni 2024-cü ilə qədər uzadılmışdır.

Əsas: Vergi Məcəlləsi, 106.1.14-cü,164.1.18-ci, 199.9-cu və 219.7-ci maddələr

13. Fərdi sahibkar kimi vergi uçotuna alınaraq, icbari sığorta müqavilələri üzrə sığorta agentiyəm. Bu halda sadələşdirilmiş verginin ödəyicisi ola bilərəmmi?

İcbari sığorta müqavilələri üzrə xidmət göstərən sığorta agentlərinin sadələşdirilmiş verginin ödəyicisi olmasına qanunvericilikdə məhdudiyyət nəzərdə tutulmur. Həmin şəxslər sadələşdirilmiş verginin ödəyicisi olduğu halda, əldə etdikləri hasilatdan 2 faiz dərəcə ilə vergi ödəyirlər.

Əsas: Vergi Məcəlləsi, 218.5.2-1-ci maddə

14.Mikro, kiçik və orta sahibkarlığın inkişafını dəstəkləyən dəyişikliklər çərçivəsində ƏDV üzrə hər hansı güzəşt nəzərdə tutulurmu?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, KOB klaster şirkəti tərəfindən mikro, kiçik və orta sahibkarlığın inkişafını dəstəkləyən müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqanın (qurumun) təsdiqedici sənədi əsasında istehsal, yaxud emal məqsədləri üçün texnikanın, texnoloji avadanlıqların və qurğuların idxalı - KOB klaster şirkətinin KOB klaster şirkətlərinin reyestrinə daxil edildiyi tarixdən 7 il müddətinə ƏDV-dən azad edilmişdir.

Əsas: Vergi Məcəlləsi, 164.1.40-cı maddə

15. Fərdi sahibkar sadələşdirilmiş verginin ödəyicisi olmaqla Bakı şəhərində pərakəndə ticarətlə məşğuldur. 2019-cu il yanvar ayının 1-dən Bakıda fəaliyyət göstərən vergi ödəyicisi üçün sadələşdirilmiş verginin dərəcəsi 4 faizdən 2 faizə endirilmişdir. 2018-ci ilin 4-cü rübünün hesabatı 2019-cu ildə verilir. Bu zaman vergi ödəyicisi 2018-ci ilin 4-cü rübündə əldə etdiyi hasilatdan neçə faiz vergi ödəməlidir?

Əldə olunan hasilat bütün ölkə üzrə 2 faiz dərəcə ilə vergiyə 1 yanvar 2019-cu il tarixdən etibarən cəlb ediləcəkdir. Qeyd olunanlara əsasən, 2018-ci ilin 4-cü rübündə əldə edilmiş hasilata görə 4 faiz dərəcə ilə vergi ödənilməlidir.

Əsas: Vergi Məcəlləsi, 220.1-ci maddə

16.Vəkillər Kollegiyasının üzvüyəm. 1 yanvar 2019-cu ildən vəkillərin sosial sığorta ödəmələrinin miqdarında hər hansı dəyişiklik varmı?

Vəkillər Kollegiyasının üzvlərinin ödədikləri məcburi dövlət sosial sığorta haqqının dərəcəsi ilə bağlı qanunvericilikdə dəyişiklik edilməmişdir. Həmin şəxslər əvvəlki qaydada gəlirlərinin 20 faizi miqdarında sosial sığorta haqqı ödəməlidirlər.

Əsas: “Sosial sığorta haqqında” Qanun, 14-cü maddə

17.Mən Bakı şəhərində fərdi qaydada bərbər fəaliyyəti ilə məşğulam. Əldə etdiyim gəlirdən nə qədər vergi ödəməliyəm?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, fərdi qaydada bərbər fəaliyyəti ilə məşğul olan (qadın və ya kişi bərbərləri olmasına fərq qoyulmadan) şəxslər aylıq 15 manat məbləğə Bakı şəhəri üçün 2 əmsalı tətbiq etməklə 30 manat məbləğində sadələşdirilmiş vergi ödəyir. Bu əmsal Gəncə, Sumqayıt və Xırdalan şəhərlərində 1,5, Abşeron rayonunun qəsəbə və kəndləri (Xırdalan şəhəri istisna olmaqla), Şirvan, Mingəçevir, Naxçıvan, Lənkəran, Yevlax, Şəki və Naftalan şəhərlərində 1,0, digər rayon (şəhər) və qəsəbələrdə (kəndlərdə) isə 0,5-dir. Məsələn, Astara şəhərində bərbər fəaliyyəti ilə məşğul olan şəxslər “Sabit verginin ödənilməsi haqqında qəbz” alaraq, ayda 7,5 manat (15 manat x 0.5 ) məbləğində sadələşdirilmiş vergi ödəməlidirlər. Sadələşdirilmiş verginin ödənilməsi barədə sabit qəbz əldə edən şəxslərin vergi öhdəliyi yerinə yetirilmiş hesab edilir. Bərbər fəaliyyəti ilə məşğul olan şəxslərin vergi orqanına bəyannamə təqdim etmək öhdəlikləri yaranmır.

Məlumat üçün qeyd edək ki, vergi ödəyicisi “Sadələşdirilmiş vergi üzrə sabit məbləğin ödənilməsi haqqında qəbz”i almaq üçün yazılı müraciət etdikdə, sadələşdirilmiş verginin ödənilməsini təsdiq edən ödəniş sənədini müraciətinə əlavə edir, elektron qay- dada müraciət etdikdə isə ödənişi müraciətin edildiyi zaman elek- tron qaydada həyata keçirir. Ödəniş sənədində vergi ödəyicisinin VÖEN-i göstərilməlidir. Vergi ödəyicisi hesablanmış sabit vergini tam məbləğdə dövlət büdcəsinə ödədikdən sonra ona müvafiq olaraq kağız daşıyıcısında və ya elektron qaydada “Sabit verginin ödənilməsi haqqında qəbz” verilir.

Əsas: Vergi Məcəlləsi, 220.10-cu maddə

18. Bakı şəhərində fərdi qaydada dərzi fəaliyyəti ilə məşğulam. Əldə etdiyim gəlirdən nə qədər vergi ödəməliyəm?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, fərdi qaydada dərzi fəaliyyəti ilə məşğul olan şəxslər aylıq 10 manat məbləğə Bakı şəhərində 2 əmsalı tətbiq etməklə 20 manat sabit vergi ödəyir və verginin ödənilməsi barədə qəbz əldə edir. Nəzərə almaq lazımdır ki, bu əmsal Gəncə, Sumqayıt və Xırdalan şəhərlərində 1,5, Abşeron rayonunun qəsəbə və kəndləri (Xırdalan şəhəri istisna olmaqla), Şirvan, Mingəçevir, Naxçıvan, Lənkəran, Yevlax, Şəki və Nafta- lan şəhərlərində 1,0, digər rayon (şəhər) və qəsəbələrdə (kəndlərdə) isə 0,5-dir. Sadələşdirilmiş verginin ödənilməsi barədə sabit qəbz əldə edən şəxslərin vergi öhdəliyi yerinə yetirilmiş hesab olunur. Dərzi fəaliyyəti ilə məşğul olan şəxslərin vergi orqanına bəyannamə təqdim etmək öhdəlikləri yaranmır. Məlumat üçün qeyd edək ki, vergi ödəyicisi “Sadələşdirilmiş vergi üzrə sabit məbləğin ödənilməsi haqqında qəbz”i almaq üçün yazılı müraciət etdikdə, sadələşdirilmiş verginin ödənilməsini təsdiq edən ödəniş sənədini müraciətinə əlavə edir, elektron qaydada müraciət etdikdə isə ödənişi müraciətin edildiyi zaman elektron qaydada həyata keçirir. Ödəniş sənədində vergi ödəyicisinin VÖEN-i göstərilməlidir. Vergi ödəyicisi hesablanmış sabit vergini tam məbləğdə dövlət büdcəsinə ödədikdən sonra ona müvafiq olaraq kağız daşıyıcısında və ya elektron qaydada “Sabit verginin ödənilməsi haqqında qəbz” verilir.

Əsas: Vergi Məcəlləsi, 220.10-cu maddə

19. Topdan ticarət fəaliyyəti ilə məşğulam. Bu vaxta qədər malları həm sənədlə, həm də sənədsiz qay- dada satmışam. Qanunda edilmiş dəyişikliyə görə malların sənəd olmadan satılmasına görə sanksiya tətbiq edilir. Qanunu bilmədiyim üçün ilin əvvəlində sənədsiz mal satmışam. Belə əmələ birinci dəfə yol verdiyim nəzərə alınaraq mənə güzəşt oluna bilərmi?

Vergi Məcəlləsinin 1 yanvar 2019-cu il tarixdən qüvvəyə minmiş müddəalarına əsasən, elektron qaimə-faktura və ya elektron vergi hesab-fakturası təqdim edilməli olduğu halda malların elektron qaimə-faktura və ya elektron vergi hesab-fakturası verilmədən təqdim edilməsinə görə - malları təqdim edən şəxsə təqvim ili ərzində belə hala birinci dəfə yol verdikdə təqdim edilmiş malların satış qiymətinin 10 faizi, ikinci dəfə yol verdikdə 20 faizi, üç və daha çox dəfə yol verdikdə 40 faizi miqdarında maliyyə sanksiyası tətbiq edilir. Lakin qanunvericiliyə əsasən, yeni maliyyə sanksiyaları qüvvəyə mindiyi gündən 1 il müddətində belə hala birinci dəfə yol verildikdə vergi orqanı tərəfindən vergi ödəyicisinə maliyyə sanksiyası tətbiq olunmur və yalnız rəsmi (yazılı) xəbərdarlıq edilir. Xəbərdarlıq edildikdən sonra vergi ödəyicisi tərəfindən təkrarən belə hala yol verildiyi aşkarlanarsa, o zaman vergi ödəyicisinə maliyyə sanksiyası tətbiq edilir.

Əsas: Vergi Məcəlləsi, 5.13-cü maddə və

“Azərbaycan Respublikasının Vergi Məcəlləsində dəyişikliklər edilməsi haqqında” Qanun, 2.1-ci maddə

Şərhlər

Şərhləri göstər Şərhləri gizlət